还款方式

等额本息还款

- 把贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中

- 每个月还的金额固定,包括本金部分和利息部分;本金比重逐月递增、利息比重逐月递减(因为每月还的利息是按剩余贷款本金计算)

- 优点:适合收入较为稳定的人群,特别是暂时收入比较少,经济压力比较大的人,不适合有提前还贷打算的人士

- 缺点:利息总支出高,是所有还款方式中最高的

等额本金还款

- 每月偿还同等数额的本金和剩余贷款在该月所产生的利息

- 适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人

按期付息还本

- 贷款人通过和银行协商,可以决定为贷款本金和利息归还制订不同还款时间单位。比如按季度还款。

- 适用于收入不稳定人群

等额递增和等额递减

- 等额本息的变种,区别在于,每个时间分割单位的还款数额可能是等额增加或者等额递减。

- 比如,使用等额本息,每个月还款 10000 元;如果使用等额递增,则可以是前 10 年每月还款 5000,中间 10 年每月还款 10000,最后 10 年每月还款 15000

- 等额递增方式适合目前还款能力较弱,但是,已经预期到未来会逐步增加的人群。相反,如果预计到收入将减少,或者目前经济很宽裕,可以选择等额递减

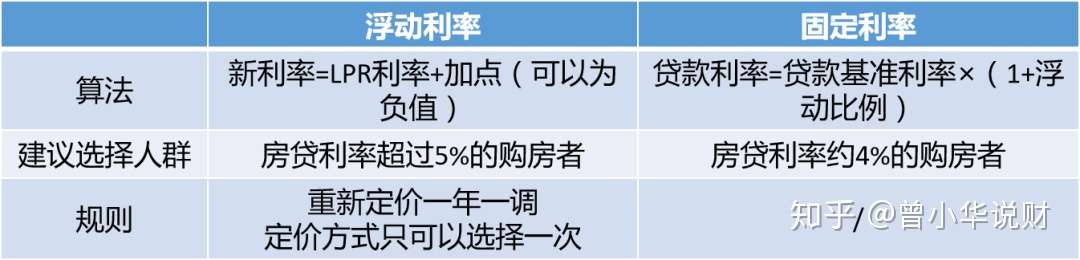

LPR

LRP 是 Loan Prime Rate 的简称,即贷款基础利率

简单讲就是之前银行贷款的利率是参考央行的基准利率,这个之前是一直不变的,无法反应市场情况;而 LPR 是通过一系列复杂的计算得出,总之是一年变一次(其实是每个月变一次,但是每年只取一次)?,它是可以反映市场的行情变化的

比如你的房子本来的利率是在基准利率 4.9% 的情况下打了 85 折,那么实际利率 = 基准利率 4.9*0.85=4.165%

如果转 LRP,为了保证大家转换当时的房贷利率不变,会确定一个差值,转换时的 LPR 为 4.8%,所以差值为 4.8%-4.165%=0.635%

差值在转换时一次设定,永远不变。

LRP 每年变一次,第二年,LRP 下降了,为 4.7%,那么你的房贷为 4.7% - 0.635% = 4.065%

可以看到,不转的话,永远是 4.165%;转的话,取决于每年的 LPR 的值

网上大部分人说 LPR 可能是持续走低的,所以建议转